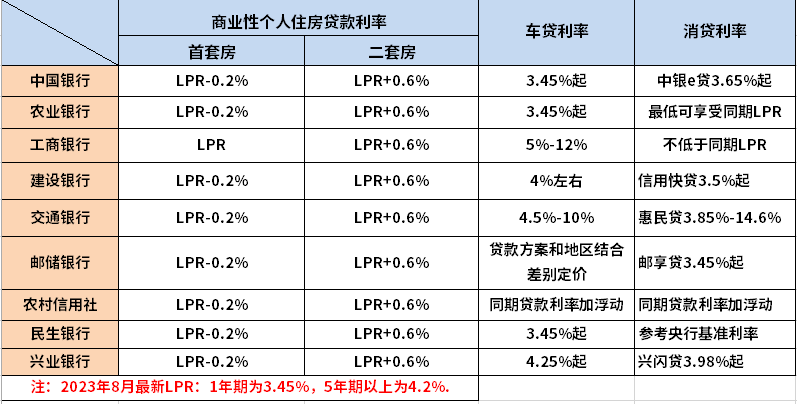

农村信用社房贷2016最新利率详解

随着经济的发展和金融市场的改革,房贷利率作为调控房地产市场的重要工具,一直备受关注,作为服务于广大农村地区的金融机构,农村信用社在房贷市场也占据一席之地,本文将详细介绍农村信用社房贷在2016年的最新利率情况,为广大农村地区的购房者提供有益的参考。

农村信用社房贷概述

农村信用社是我国农村地区的重要金融机构,为广大农民朋友提供各类金融服务,包括房贷,随着农村经济的发展和农民收入水平的提高,越来越多的农民朋友有了购房的需求,农村信用社房贷业务应运而生并不断发展壮大。

2016年农村信用社房贷利率概况

2016年,随着国家宏观调控政策的调整,房贷利率出现一定程度的波动,在这一背景下,农村信用社房贷利率也相应调整,2016年农村信用社房贷利率仍然保持相对稳定,但具体利率水平会因地区、贷款类型、借款人资质等因素而有所差异。

农村信用社房贷2016最新利率详解

1、贷款利率类型

农村信用社房贷利率主要包括固定利率和浮动利率两种类型,固定利率即在贷款期限内,利率保持不变;浮动利率则根据市场情况和政策调整而变动。

2、贷款利率水平

2016年,农村信用社房贷利率水平因地区差异而异,贷款利率会根据当地经济发展状况、房地产市场形势、政策导向等因素进行调整,具体利率水平需根据当地农村信用社公布的数据来确定。

3、影响因素

影响农村信用社房贷利率的因素较多,主要包括国家政策、市场供求、通货膨胀、借款人资质等,国家政策的调整会对贷款利率产生直接影响,市场供求关系也会影响贷款利率水平,借款人的资质、信用状况等也会对贷款利率产生影响。

与商业银行贷款利率的比较

相比商业银行,农村信用社在贷款利率方面具有一定的优势,农村信用社在服务农村地区方面具有天然优势,对当地市场和客户需求有更深入的了解,能够提供更符合当地实际的金融服务;农村信用社在贷款利率方面通常更具灵活性,能够更好地满足不同层次客户的需求。

与商业银行相比,农村信用社在资金规模、业务范畴等方面存在一定差距,因此在某些方面可能无法提供与商业银行同等水平的金融服务,购房者在选择房贷产品时,需综合考虑自身需求和实际情况,选择最适合自己的贷款产品。

2016年农村信用社房贷利率保持相对稳定,并因地区、贷款类型、借款人资质等因素而有所差异,购房者在选择农村信用社房贷时,需关注当地实际利率水平,了解各类贷款产品的特点,并根据自身需求和实际情况进行选择。

购房者还需注意以下几点:了解贷款利率类型,选择适合自己的贷款方式;关注利率变动情况,以便及时调整自己的还款计划;提高自己的信用意识,保持良好的信用记录,以获得更优惠的贷款利率。

展望

随着金融市场的不断发展和金融改革的深入推进,农村信用社房贷利率将更加市场化,更具灵活性,随着科技的不断进步,农村信用社将更好地利用互联网等新技术手段,提升金融服务水平,为广大农村地区购房者提供更优质、便捷的金融服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...